事業再構築補助金の第6回公募が本年3月28日から開始されており、締め切りは6月30日となっています。

今回の大きな注目点として、リースの適用が可能となったことが挙げられます。

今回公募の要点について、リース会社との共同申請などを含め詳しく解説します。

リース会社との共同申請について

上述のとおり、第6回公募から、機械装置・システム構築に係る購入費用について、一定の条件下でリースが補助金の対象となります。

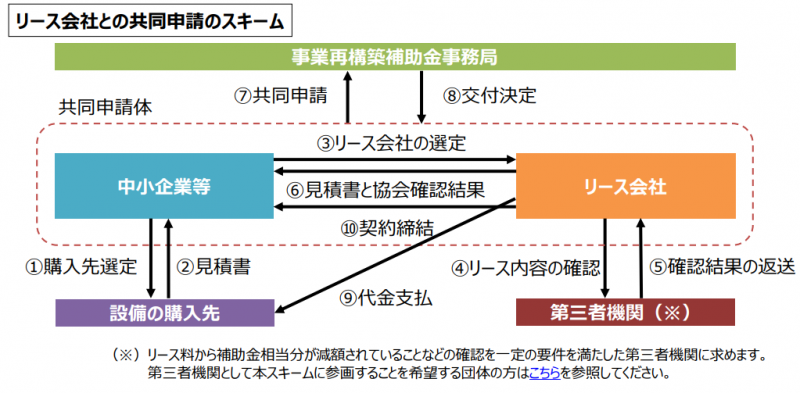

これを受け、リース会社との共同申請スキームについて下記のとおり公開されています。

参照:事業再構築補助金事務局

申請者、リース会社、第三者機関と連携したスキームとなっています。リースについては第5回まで補助対象外だったので、大きな改善といえます。その一方、準備すべき書類なども複雑で、申請にあたっては十分な準備を整えることが必要です。

事業再構築補助金は、多くの中小規模事業者に役立つ制度である反面、書類不備などが多く発生しており、事実、申請者の約15%が書類ミスによって審査前に不採択となっています。

こうした状況を踏まえ、今回の目玉であるリース会社との共同申請をする場合にも、必ず認定支援機関と書類を十分にチェックすることが大切です。

リース会社との共同申請要件

第6回の公募要領に記載されている、リース会社との共同申請要件は下記のとおりです。

リース会社との共同申請について

機械装置・システム構築費については、中小企業がリース会社に支払うリース料の中から、補助金相当分が減額されることなどを条件に、中小企業とリース会社が共同申請をする場合には、当該購入費用について、リース会社を対象として補助金を交付することが可能となります。

なお、リース会社は1つの共同申請につき1社とし、適用する補助上限額、補助率は、各事業類型における中小企業のものとなります。申請に当たっては、以下の条件を全て満たすことが必要となります。

- 中小企業等がリース会社に支払うリース料から補助金相当分が減額されていることが確認できる証憑として、(公社)リース事業協会が確認した「リース料軽減計算書」を事務局に提出する必要があります。

- 対象となるリース取引はファイナンス・リース取引に限ります。

- 対象となる経費はリース会社が機械装置・システムの販売元に支払うこれらの購入費用に限ります。本スキームを活用する場合、中小企業等がリース会社に支払うリース料そのものは補助対象外となります。

- 購入する機械装置・システム等の見積もりの取得については、補助対象経費全般にわたる留意事項に従い、中小企業が自身で実施する必要があります。

- 取得する資産については、通常の補助事業により取得する資産と同様に、財産処分制限が課されるため、リース期間については、特段の事情がない場合には財産処分制限期間を含む期間となるよう設定する必要があります。財産処分制限期間内にリース契約の内容の変更を行う場合には、改めて(公社)リース事業協会が確認した「リース料軽減計算書」を事務局に提出する必要があります。

- 万一財産処分を行う場合には、その他の本補助金を用いて取得した資産と同様、残存簿価相当額又は時価(譲渡額)により処分に係る補助金額を限度として返納する必要があります。

- リース会社に対しては、適切なリース取引を行うことについての誓約書(リース取引に係る宣誓書)の提出を求めます。

- セール&リースバック取引や転リース取引は本スキームの対象外となります。

- 本スキームを活用する場合のリース会社については、1回の公募回で申請できる件数や、通算の採択・交付決定件数の制限はありません。

- 割賦契約はリースには含みません。なお、建物の取得においてリース会社を利用する場合、建物取得費は本補助金の対象とはなりません。

申請のポイント

申請の主なポイントについて下記に解説します。

申請条件

- 中小企業がリース会社に支払うリース料から補助金相当分が減額されることが条件です。

- (公社)リース事業協会が確認した「リース料軽減計算書」を提出する必要があります。

- 補助金の支払いは中小企業ではなく、リース会社に支払われます。

対象となるリース

補助金対象となるリースはファイナンスリース(*)のみです。

(*)ファイナンスリースとは「リース期間中に契約を解除できないリース取引またはこれに準ずるリース取引」および「借手が、リース物件の取得価格及び諸経費の概ね全額をリース料として支払うリース取引」という2つの条件を満たすリース契約のことで、オペレーティング・リース取引は対象外となります。

対象経費

リース会社が機械装置・システムの販売元に支払う購入費用が対象経費となります。

中小企業等がリース会社に支払うリース料そのものについては補助対象外です。

例えば、中小企業がリース会社に100万円支払ったとしても、リース会社が購入費用80万円であれば、80万円に対しての補助金が支給されることとなります。

リース料よりも補助率が小さくなる可能性が高い点に留意が必要です。

相見積もりが必要

リース会社との共同申請の場合も、原則として相見積もりが必要です。

採択後、交付申請手続きの際には、本事業における契約(発注)先(海外企業からの調達を行う場合も含む)の選定にあたって、経済性の観点から、可能な範囲において相見積りを取り、相見積りの中で最低価格を提示した者を選定(一般の競争等)する必要があります。

また、契約(発注)先1件あたりの見積額の合計が50万円(税抜)以上になる場合は、原則として同一条件による相見積もりを取ることが必要です。

相見積りを取っていない場合、または最低価格を提示した者を選定していない場合には、その選定理由を明らかにした理由書と価格の妥当性を示す書類を整備することが求められます。市場価格と乖(かい)離している場合は認められません。

問い合わせ窓口

リース事業協会

受付時間:午前9時~午後5時(日・祝日を除く)

電話番号:03-3595-1501

https://biz.stayway.jp/hojyo_detail/4554/

最後に

事業再構築補助金における第6回の公募から新たに追加された、リース会社との共同申請について解説しました。

リースでも補助対象となるため、制度的には改善されていますが、必要となる書類も多くなるため、書類の申請にあたっては十分注意が必要です。

認定支援機関や専門家などとと必要書類をよく確認し、しっかりと申請することが大切です。