新型コロナウイルスの感染拡大やウクライナ情勢など、先行き不透明な状況が続いています。

こうした状況下、日本政府は「2050年までにカーボンニュートラル・脱炭素社会の実現」を目指しています。これを受け、2021年4月気候サミットにおいて、菅(前)総理は2030年の温室効果ガスを2013年度比46%削減することを表明しました。

このステートメントは、従来の目標から大きく引き上げられた「野心的な目標」となっています。

カーボンニュートラルに向けた投資促進税制とは

政府が表明した上記の目標を達成するためには、民間企業による脱炭素化投資の加速が不可欠です。

そのため、2021年8月2日に「産業競争力強化法等の一部を改正する等の法律」の一部が施行され、脱炭素社会の実現に向けた具体的な支援措置が講じられました。それが、今回取り上げる「カーボンニュートラルに向けた投資促進税制」です。

事業所の省エネ化に取り組んでいる、新たな設備投資を検討している、といった事業者には有益な税制です。

参照:経済産業省

制度の概要

この支援制度は、青色申告書を提出する法人であり、認定エネルギー利用環境負荷低減事業適応事業者(注1)に適合した事業者が、「産業競争力強化法等の一部を改正する等の法律」施行日(令和3年8月2日)から令和6年3月31日までの期間内に

- 認定エネルギー利用環境負荷低減事業適応計画に記載された、生産工程効率化等設備の取得または製作、もしくは建設を実施し、国内にある当該法人の事業に供した場合

に、当該年度において特別償却または税額控除(注2)の規定が適用されるものです。

(注1)産業競争力強化法第21条の16第1項に規定する認定事業適応事業者のうち、認定エネルギー利用環境負荷低減事業適応計画に従って行うエネルギー利用環境負荷低減事業適応のための生産工程効率化等設備などを導入する旨の記載があるものをいいます。

(注2)所有権移転外リース取引により取得した情報技術事業適応設備については、特別償却の規定は適用されませんが、税額控除の規定は適用されます。

対象

本制度の対象は次のとおりです。

適用対象法人

適用対象となる法人は、青色申告書を提出する法人であり、上述した認定エネルギー利用環境負荷低減事業適応事業者となります。

適用対象資産

適用対象資産は、認定エネルギー利用環境負荷低減事業適応計画に記載された生産工程効率化等設備で、製作または建設の後事業の用に供されたことのないものとされます。

生産工程効率化等設備等とは、産業競争力強化法第2条第13項に規定する生産工程効率化等設備、または同条第14項に規定する需要開拓商品生産設備を指します。

詳細

本制度の詳細については次に挙げるとおりです。

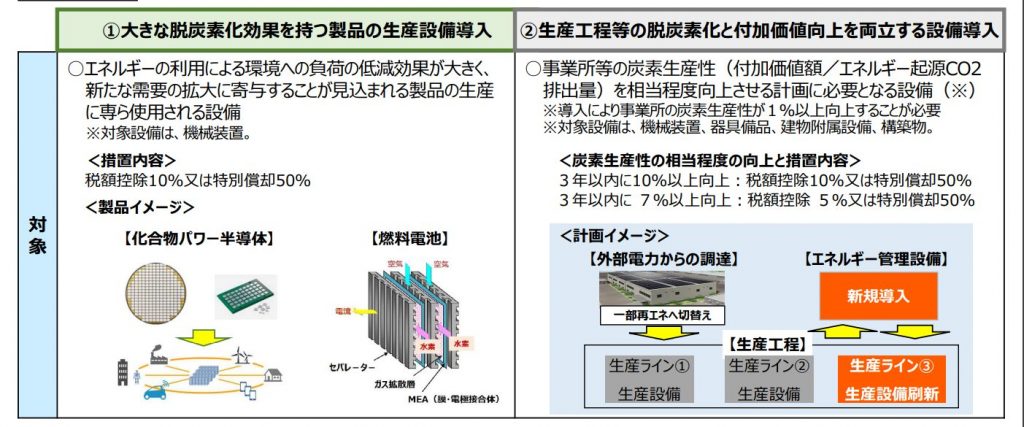

パターン1:大きな脱炭素化効果を持つ製品の生産設備導入

エネルギーの利用による環境への負担の低減効果が大きく、新たな需要の拡大に寄与することが見込まれる製品の生産に専ら使用される機械装置

- 化合物パワー半導体

- EVまたはPHEV向けリチウムイオン蓄電池

- 定置用リチウムイオン蓄電池

- 燃料電池

- 洋上風力発電設備の主要専用部品

措置内容

税額控除10%または特別償却50%

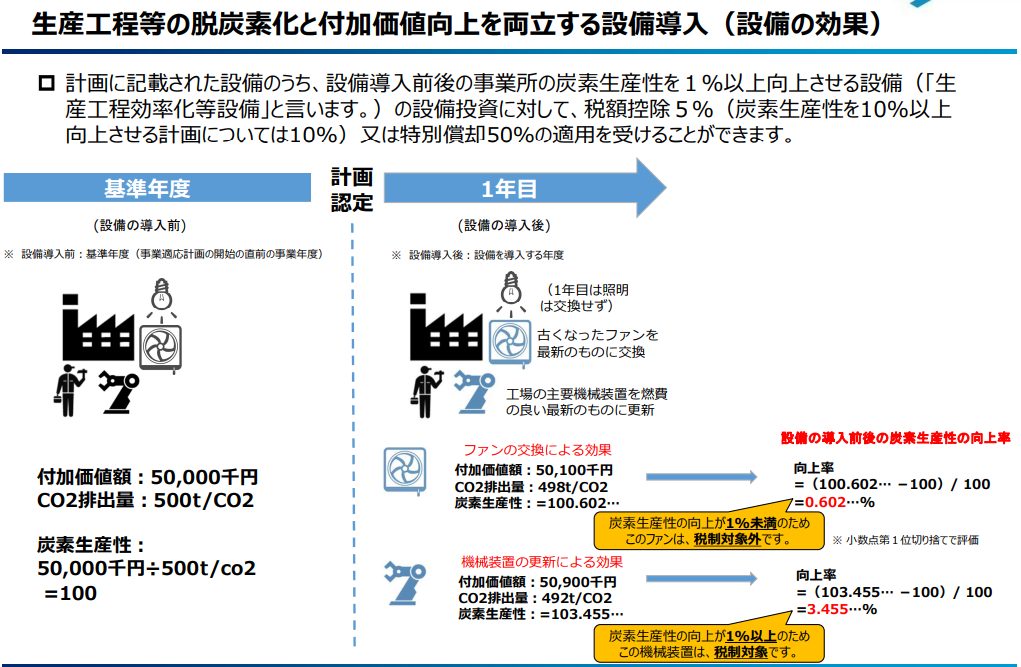

パターン2:生産工程等の脱炭素化と付加価値向上を両立する設備導入

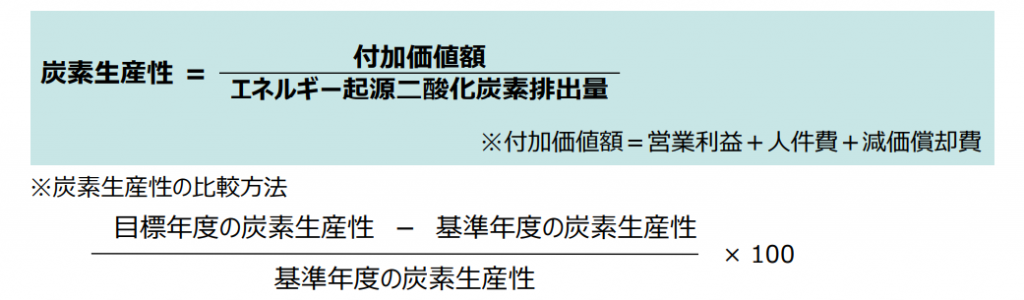

・事業所等の炭素生産性(付加価値額/エネルギー起源CO2排出量)を相当程度向上させる計画に必要となる設備

・導入により事業所の炭素生産性が1%以上向上する機械装置、器具備品、建物附属設備、構築物

措置内容

3年以内に炭素生産性10%以上向上:税額控除10%または特別償却50%

3年以内に炭素生産性7%以上向上:税額控除5%または特別償却50%

炭素生産性とは

投資額(上記いずれも)

500億円まで

適用期間(同上)

2021年8月2日から2024年3月31日まで

税制の適用を受けるためには、計画の認定後に対象設備を取得又は製作若しくは建設(取得等)し、事業の用に供する必要があるため、期限間際に認定を受けても税制支援を受けられない可能性があります。このため、余裕をもって早めに申請することがポイントです。また、計画の認定後に設備を取得等する必要があるので注意が必要です。

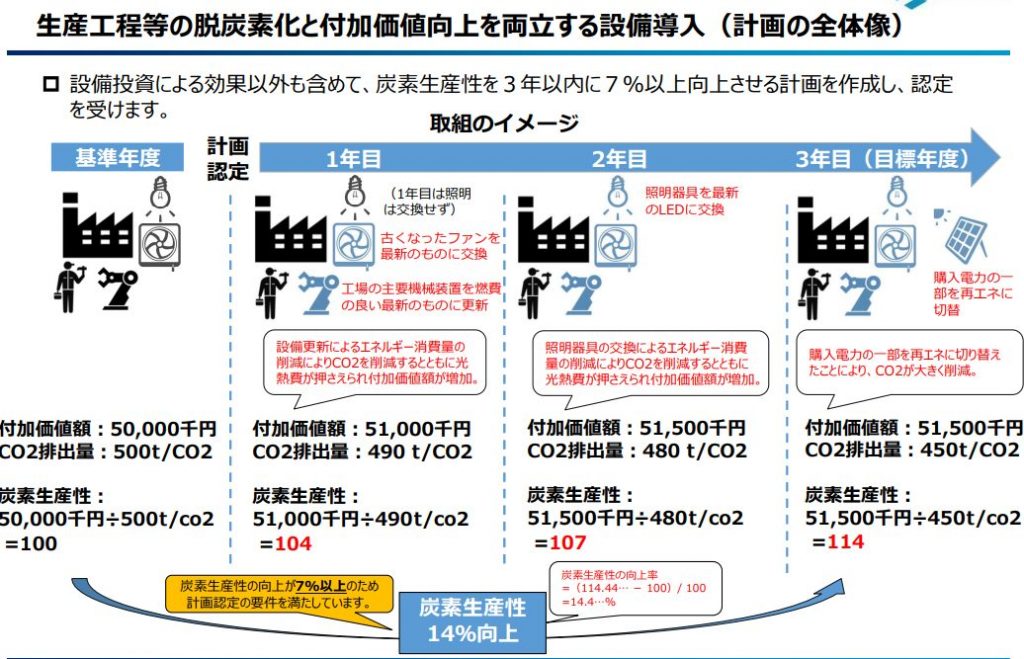

計画の全体像

申請手続きスケジュールとポイント

申請手続きのスケジュールは概ね下記のとおりで、2024年3月31日までに下記のフローを完了することが条件となっています。

- 事前相談(約1~2ケ月)

- 計画の申請(約1ケ月)

- 計画の認定

- 税制対象投資の実施

- 税務申告

- 実施状況報告書提出

審査のポイント(注意事項)

計画の認定前に設備の取得等をしている場合や、対象期間外に設備の取得等をした場合は本税制措置の対象にならないので注意が必要です。

最後に

新型コロナウイルスの感染拡大パンデミックに続いて発生したウクライナ危機により、世界が目指す「2050年までにカーボンニュートラル・脱炭素社会の実現」の先行き不透明感が拡大していますが、その一方、中長期的にはやはり、この目標達成へ向けての取り組みを継続することが重要です。

今回の支援税制をしっかりと理解し、活用することが求められます。

出典:

エネルギー利用環境負荷低減事業適応計画

(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント

https://www.meti.go.jp/policy/economy/kyosoryoku_kyoka/cnpoint.pdf