※記事内容は、記事更新日時点の情報です。最新の情報は、必ず省庁や自治体の公式HPをご確認ください。

工場の新設・増設には高額な費用がかかりますよね。そのため自治体では、地域の事業者を支援する「地域未来投資促進法」に基づいて、補助金や税制優遇の制度を設けています。

そこでこの記事では、工場新設を検討している方の参考となるよう、主な自治体の工場新設時につかえる支援制度を紹介します。

地域未来投資促進法について

出典:経済産業省 地域で新たな事業を始めようとされている皆様へ(動画)

まずは、工場新設に向けた支援制度の根幹となる「地域未来投資促進法」について解説します。

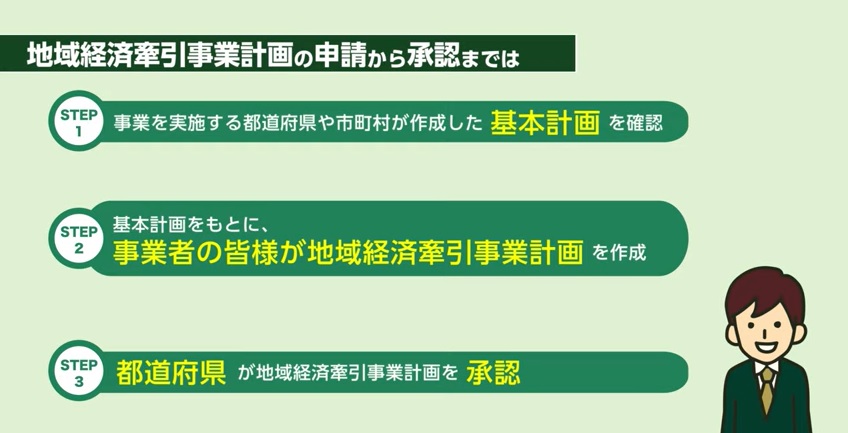

地域未来投資促進法は、地域の特性を生かして、高い付加価値を創出し、地域の事業者に対する相当の経済的効果を及ぼす「地域経済牽引事業」の促進を目的とする法律です。

市町村・都道府県が地域未来投資促進法に基づいて「基本計画」を策定し、事業者が作成する「地域経済牽引事業計画」に対し承認すると、事業者は地域未来投資促進法に基づく各種支援制度を利用できることとなります。

つまり、地域未来投資促進法に従って基本計画を策定した市町村・都道府県が打ち出すさまざまな企業誘致策のなかに、本記事で紹介する補助金や税制優遇のほか、融資等の支援策が含まれることとなります。

参照:大阪府箕面市

工場新設時につかえる支援制度

ここでは、主な都道府県のおける補助金や税制優遇制度のうち、工場新設時につかえるものを紹介します。

紹介するエリア以外にも各自治体で同様の制度を設けていますが、ここでは、記事更新日時点で実施中であり、限度額50億円の補助金公募を行っている自治体、あるいは、50億円に未達の場合でもIT・電子機器関連の工場新設に使える補助金公募を行っている場合を主な選定条件としています。

工場の新設を検討している場合は、建設先の自治体が実施している制度の有無や内容をあらかじめご確認ください。

北海道

まずは、北海道が設けている補助金や税制優遇の取り組みを紹介します。

企業立地促進補助金

北海道は、北海道経済構造の転換を図るための企業立地の促進及び中小企業の競争力の強化に関する条例(通称 北海道産業振興条例)に基づいてさまざまな助成制度を設けています。

そのうち、企業立地促進補助金は企業立地の促進の助成措置として、道内に工場等を新設・増設または本社機能移転をしようとする事業者に、建物の建設や機械の購入などの投資に対する補助を行うものです。

助成を受けるためには、工場等の工事着手の90日前から工事着手する日までに立地計画の認定申請を行い、立地計画の認定を受ける必要があります。

助成限度額:15億円

※地域、業種、新設・増設の区分、雇用者数等による

参照:企業立地促進費補助金 活用マニュアル

参照:北海道 企業立地促進補助金 交付要領

上記参照資料掲載元:北海道 企業立地助成制度

道税の課税免除等

地域振興を図る観点から、指定地区内において個人または法人が製造業等の用に供する設備等を取得等又は新増設した場合に、道税の課税免除や不均一課税を受けることができる支援制度です。

課税免除により、要件を満たす場合、取得等又は新増設した事業所を営む個人又は法人の事業税及び取得等又は新増設した家屋とその敷地の不動産取得税が課税されません。

また、不均一課税とは、取得等又は新増設した事業税を営む個人又は法人の事業税及び新増設した家屋とその敷地の不動産取得税が一般の税率と異なる低い率で課税されるものです。

以下、対象となる主な地域ごとに対象事業や適用要件、対象税目が異なります。

■対象の主な地域と根拠法

・過疎地域産業促進区域(過疎地域の持続的発展の支援に関する特別措置法)

・離島振興対策実施地域(離島振興法)

・基本同意計画に定められた促進区域(地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律)

・認定半島産業振興促進計画区域(半島振興法)

・原子力発電施設等立地地域(原子力発電施設等立地地域の振興に関する特別措置法)

・特定地方活力向上地域(地域再生法)

山形県

次に、山形県で工場を新設する際につかえる補助金を紹介します。

企業立地促進補助金(新設)

県内に用地を取得し、工場を設置する場合等に要する費用を補助するものです。土地を除く固定資産の取得額や新規地元常用雇用者の人数等要件があり、その要件を満たす場合、3億円~50億円を補助します。

主に、県の誘致によって県外から新たに進出する企業で、製造業等を営む企業(植物工場を運営する企業を含む)が補助対象となります。

静岡県

続いて、静岡県における工場新設に活用できる補助金・税制優遇等の取り組みを紹介します。

新規産業立地事業費補助金

産業の高度化や活性化、そして雇用の創出を図るため、県内で製造工場や物流施設などを新規に立地(増築、中古工場等の取得を含む)した企業の設備投資(建物及び機械装置)に対して、最大10億円を助成するものです。

以前から自社で所有している施設の内部に機械設備を購入し設置する場合は、新設又は増設にあたらないため、補助対象とはなりません。

助成を受けるためには、設備投資額や雇用増といった要件を満たす必要があります。

| 補助率 | 原則 7%(別途指定されている成長分野の工場成長分野の工場又は研究所は10%) |

| 補助限度額 | 7億円 (別途指定されている成長分野の工場又は研究所に該当する場合は10億円) |

設備投資への課税特例

静岡県ではさらに、地域未来投資促進法に基づく支援策として、課税特例も設けています。

本特例により、県は機械、装置及び建物等(投資額2,000万円以上)について、法人税を軽減(税額控除2%又は4%等、要件を満たす場合は5%の上乗せ措置あり)します。

【令和6年度末まで、別途、国の課税特例の確認あり】

参照:静岡県 地域未来投資促進法(地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律)

愛知県

ここでは、愛知県における工場新設につかえる補助金を紹介します。

21世紀高度先端産業立地補助金

高度先端分野における大規模投資等を支援するもので、製造業・ソフトウェア業で工場・研究所を新設または増設する企業(中小企業の工場の場合は市町村を通じた間接補助)の固定資産取得費用(土地を除く)が補助対象となります。

中小企業または大企業といった企業規模に応じて投資規模要件、雇用要件が異なります。

| 補助率 | 10%以内(既設工場での設備投資は5%以内) 研究所は、新増設の場合 20%以内(既設の場合 10%以内) 300億円超の投資案件の場合は300億円を超える金額の5%を10億円に追加 |

| 補助限度額 | 100億円(投資額300億円以下の場合は10億円) |

https://biz.stayway.jp/hojyo_detail/3548/

新あいち創造産業立地補助金

以下、A~Cの3タイプに分けて支援を行います。

Aタイプ:20年以上、県内(新設又は増設を行う市町村内)に立地する工場等を有し、同一市町村内において製造業・ソフトウェア業に係る工場、研究所を新設又は増設する企業(中小企業の場合は、市町村を通じた間接補助)を対象に、市町村と連携する県内再投資の支援

Bタイプ:製造業・ソフトウェア業に係る工場、研究所を新設又は増設する企業を対象に、サプライチェーンの中核をなす分野等の企業立地の支援

Cタイプ:県内に拠点のない、新たにオフィス(シェアオフィス等を含む)を設けるIT企業を対象に、ソフト系IT企業の県内進出の支援

各補助率・補助限度額は、次のとおりです。

| Aタイプ | Bタイプ | Cタイプ | |

| 補助率 | 10%以内 (県支援分は5%以内) |

10%以内 (別途指定の条件に該当する場合は5%) |

・オフィス賃借料等 1/2以内 ※国・市町村等の補助金を併用する場合、共通する補助対象経費は県補助金と合わせて2/3以内 ・雇用加算 50万円/人 ※雇用加算額はオフィス賃借料等の補助額の範囲内とする。(3年間合計) |

| 限度額 | 10億円 (県支援分は5億円) |

10億円 | 初年度:1,000万円 2・3年目:350万円/年 |

山口県

山口県において、工場新設につかえる補助金を紹介します。

企業立地促進補助金

本補助事業は令和5年4月から内容を拡充し、工場等の新設や関連施設の整備などに対し、最大50億円を補助します。ただし各種要件があり、補助金の適用は個々の案件を総合的に審査し決定されます。

徳島県

さらに、徳島県における工場新設に活用可能な補助金・税制優遇等の取り組みを紹介します。

LED関連産業立地促進事業

徳島県内で企業がLED関連産業や電子部品・デバイス・電子回路、電気機械器具等に係る工場を新設又は増設する場合で、県が定める要件を具備することが見込まれる場合に活用できる支援策です。

新規地元雇用者の人数や投下固定資産額によって、補助率・補助限度額が異なります。各補助率・補助限度額は以下のとおりです。

| 項目 | 補助率 | 補助上限額 |

| 新規地元雇用者が10人以上で 投下固定資産額の総額1億円以上 |

投下固定資産額の5% | 5億円 |

| 新規地元雇用者が20人以上で 投下固定資産額の総額20億円以上 |

投下固定資産額の10% | 10億円 |

| 新規地元雇用者が50人以上で 投下固定資産額の総額30億円以上 |

投下固定資産額の20% | 15億円 |

不動産取得税の課税免除

徳島県では、地域の振興等を図るため、特定の地区(地域)内において、一定の要件を満たす設備の取得等をして製造業などの事業を行う個人または法人を対象に県税(個人事業税、法人事業税又は不動産取得税)の軽減措置(課税免除又は不均一課税)を実施しています。

地域未来投資促進法に基づく支援制度として、①建物及びその附属設備・②構築物・③その敷地である土地の取得価額の合計額が1億円超(農林漁業関連業種は5千万円超)の要件を満たす場合、不動産取得税が課税免除されます。

※その他、対象区域、対象業種等要件あり

福岡県

福岡県において、工場新設に活用できる補助金・税制優遇等の取り組みを紹介します。

福岡県企業立地促進交付金(補助金)

福岡県における企業の立地を促進し、地域産業の空洞化を防止するため、新たに事業を展開しようとする企業が県内に業務施設の設置を行うための初期投資に対して、予算の範囲内で財政的な援助を行うことにより、産業の集積と活性化や県民の雇用機会の拡大を図り、福岡県の経済発展に寄与することを目的とする支援制度です。

主に、製造業にあっては物の製造又は加工を行うための施設および、その他の業種にあってはその業種に分類される根拠となった業務を行う施設や本社機能を有する施設などの新設若しくは増設又は移転が対象となります。

補助率:投資額に対して最大10%

補助限度額:最大10億円

不動産取得税の課税免除

地域未来投資促進法に基づく支援策としてさらに、不動産取得税の課税免除を行っています。

具体的には、取得した土地、建物の取得価額合計が1億円を超えるもの(農林漁業及びその関連業種は5千万円を超えるもの)の場合、不動産取得税(土地3%、建物4%)を免除します。

熊本県

熊本県において工場新設につかえる補助金を紹介します。

地場企業立地促進補助金

県経済の活性化及び雇用の確保を図るために、地場企業の県内における工場等の新増設に対して補助を行うものです。

県内に本社を有する企業(誘致企業を除く)が行う工場等の新増設のうち、県が事前に認定した者が補助対象となります。また、製造業、サービス業の一部(情報サービス業、運輸業等)及び研究開発業が対象です。(その他要件あり)

投下固定資産額等が500億円以上となる大規模投資企業の場合、最大50億円を補助します。

宮崎県

最後に、宮崎県において工場新設に活用できる補助金を紹介します。

工場・事業所の新設・増設に対する助成

宮崎県内に、工場などの新設、増設をおこなう事業者に対して補助金を交付するものです。大きくは以下の4つの案件に分類されていて、業種や新規県内雇用者数に応じて限度額が異なります。

①一般案件

②大規模立地案件

③困難地域立地案件

④本社機能立地案件

本助成制度での助成限度額は50億円で、②大規模立地案件において製造業者が新規県内雇用者数501人以上、補助対象経費額1,000億円超(リース取引除く)等の要件を満たす場合に助成される可能性があります。

なお、当該制度を活用するためには、事業所等の設置前に県から計画の認定を受ける必要があります。

参照:宮崎県 宮崎県の優遇制度

全国でつかえる企業立地関連以外の支援制度

ここまで、主な道府県が実施している補助金・税制優遇制度のうち、工場新設につかえる企業立地関連の制度を紹介しました。ここからは、国が実施している企業立地関連以外の支援制度を紹介します。

事業再構築補助金

事業再構築補助金は、新分野展開、事業転換、業種転換、業態転換、又は事業再編という思い切った事業再構築に意欲を有する中小企業等の挑戦を支援する補助制度です。

補助対象経費に建物費が含まれ、公募要領内には『専ら補助事業のために使用される事務所、生産施設、加工施設、販

売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費』が対象である旨が記載されています。

このため、製造業をはじめとした業種において工場は事業実施に不可欠であることから、工場の新設も補助対象となります。ただし、補助対象となるには、新分野展開や事業転換など事業再構築に関する取り組みの実施が前提となります。

補助率:1/3~3/4

補助上限額:500万円~1.5億円

※要件、申請類型による

食品産業の輸出向けHACCP等対応施設整備事業

農林水産物・食品の輸出拡大を図るため、輸出向けHACCP等の認定・認証の取得による輸出先国の規制等への対応(交付率2分の1)に必要となる施設や機器の整備を支援するものです。

2023年7月19日まで公募実施したあと、同年9月8日から追加募集を行っています。募集の締切日は各都道府県により異なり、都道府県から農政局への提出は、令和5年10月31日(火曜日)となっています。

「HACCP等の認定取得」「輸出先国が求めるISO・FSSC・JFS-C等の認定取得」「輸出先国のニーズ対応」などを満たすための製品製造のための施設・設備の新設・増築・改修・修繕等を支援します。

交付率:1/2

交付額:

・250万~3.1億円程度(令和4年度補正)

・500万~590万円程度(令和5年度当初)

参照:農林水産省 食品産業の輸出向けHACCP等対応施設整備事業

まとめ

今回は、企業が工場を新設する際に活用できる支援制度について、主な自治体や国による取り組みを紹介しました。

工場の新設には高額な費用を必要としますので、ぜひ、補助金や税制優遇等の支援制度をご活用ください。

」を徹底解説!申請要件・対象経費・審査のポイント-1024x574.jpg)

関連する補助金