※記事内容は、記事更新日時点の情報です。最新の情報は、必ず省庁や自治体の公式HPをご確認ください。

原油価格・原材料高が続くなか、店舗経営に奔走している飲食店経営者は多いと思います。また深刻な人手不足である状況下、人材確保のために大幅な賃上げを余儀なくされている飲食店も多いのではないでしょうか。

この記事では、こうした飲食店をサポートするため「飲食店が活用できる補助金・融資」を紹介します。

飲食店が活用できる補助金

まず、飲食店が活用できる補助金、協力金を紹介します。

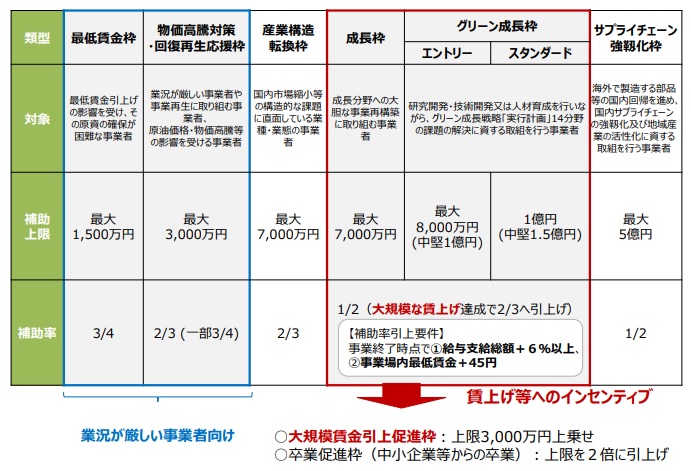

①事業再構築補助金

出典:事業再構築補助金 公式HP

新しい事業分野へのチャレンジやビジネスモデルを変える取り組みをサポートする補助金です。テイクアウトメニューの販売やECサイトを通じた物品販売、キッチンカーでの移動販売などを新たに開始する場合に申請可能です。

画像に記載された6つの申請枠に加えて、卒業促進枠があり、全7枠(8類型)で構成されています。

1. 成長枠(旧 通常枠)

成長分野への大胆な事業再構築に取り組む中小企業等を支援。

2. グリーン成長枠

研究開発・技術開発又は人材育成を行いながら、グリーン成長戦略「実行計画」14 分野の課題の解決に資する取組を行う中小企業等の事業再構築を支援。

3. 卒業促進枠

成長枠・グリーン成長枠の補助事業を通して、中小企業等から中堅企業等に成長する事業者に対する上乗せ支援。

4. 大規模賃金引上促進枠

成長枠・グリーン成長枠の補助事業を通して、大規模な賃上げに取り組む事業者に対する上乗せ支援。

5. 産業構造転換枠

国内市場縮小等の構造的な課題に直面している業種・業態の中小企業等が取り組む事業再構築を支援。

6. サプライチェーン強靱化枠

海外で製造等する製品について、その製造方法が先進性を有する国内生産拠点を整備(国内回帰)する事業者を支援

7. 物価高騰対策・回復再生応援枠

業況が厳しい事業者や事業再生に取り組む中小企業等、原油価格・物価高騰等の影響を受ける中小企業等の事業再構築を支援。

基本要件

全枠共通の基本要件として、申請時、以下の①、②をいずれも満たしている必要があります。

①経済産業省が示す「事業再構築指針(https://www.meti.go.jp/covid19/jigyo_saikoutiku/index.html)」に沿った3~5年の事業計画書を作成し、認定経営革新等支援機関の確認を受けていること。

②補助事業終了後3~5年で付加価値額を年率平均3.0%~5.0%(事業類型により異なる)以上増加させること。又は従業員一人当たり付加価値額を年率平均3.0%~5.0%(事業類型により異なる)以上増加させること。

出典:事業再構築補助金 公募要領

過去採択事例

公表されている採択事例のなかから、飲食店の事例を1件紹介します。

| 事業者名 |

イルネッソピッツァナポレターナ |

| 事業計画名 |

ジェラートの製造・テイクアウト・WEB通販で売上V字回復 |

| 事業計画の概要 |

近隣に競合がないジェラートのテイクアウト専門店の出店により、新規売上高の創出と既存店への来店動機を創出します。地元の農産物を用いた地元色の強いプレミアムなジェラートを地域から全国へ拡販していきます。 |

出典:事業再構築補助金 公式HP 採択事例(飲食サービス業)

https://biz.stayway.jp/hojyo_detail/4554/

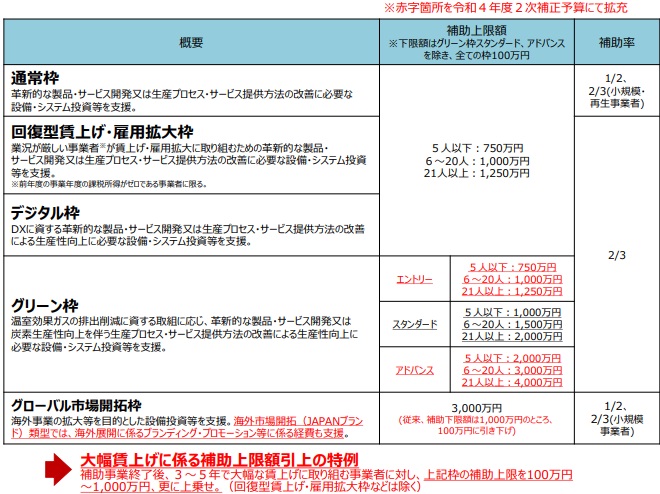

②ものづくり補助金

出典:ものづくり補助金 公式HP

ものづくり補助金は、中小企業・小規模事業者等が革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援する補助金です。

飲食店の場合、新商品開発・提供のための製造機械導入や生産性向上のためのロボット導入などに活用可能です。ものづくり補助金には、以下の申請類型が設けられています。

1. 通常枠

革新的な製品・サービス開発又は生産プロセス・サービス提供方法の改善に必要な設備・システム投資等を支援

2. 回復型賃上げ・雇用拡大枠

業況が厳しいながら賃上げ・雇用拡大に取り組む事業者が行う、革新的な製品・サービス開発又は生産プロセス・サービス提供方法の改善に必要な設備・システム投資等を支援

3. デジタル枠

DX(デジタルトランスフォーメーション)に資する革新的な製品・サービス開発又はデジタル技術を活用した生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援

4. グリーン枠

温室効果ガスの排出削減に資する取組に応じ、温室効果ガスの排出削減に資する革新的な製品・サービス開発又は炭素生産性向上を伴う生産プロセス・サービス提供方法の改善による生産性向上に必要な設備・システム投資等を支援

5. グローバル市場開拓枠

海外事業の拡大・強化等を目的とした「製品・サービス開発」又は「生産プロセス・サービス提供方法の改善」に必要な設備・システム投資等を支援(①海外直接投資類型、②海外市場開拓(JAPAN ブランド)類型、③インバウンド市場開拓類型、④海外事業者との共同事業類型のいずれかに合致するもの)

基本要件

全枠共通の基本要件として、以下要件のいずれも満たす必要があります。補助事業を完了した事業年度の翌年度以降、基本要件を満たしていなかった場合、補助金の返還を求められることがあります。 ※要件による

<以下の要件を全て満たす3~5年の事業計画を策定することが必要>

・事業計画期間において、給与支給総額を年率平均1.5%以上増加。

(被用者保険の適用拡大の対象となる中小企業が制度改革に先立ち任意適用に取り組む場合は、年率平均1%以上増加)

・事業計画期間において、事業場内最低賃金(補助事業を実施する事業場内で最も低い賃金)を、毎年、地域別最低賃金+30円以上の水準とする。

・事業計画期間において、事業者全体の付加価値額を年率平均3%以上増加。

<以下に同意の上、事業計画を策定・実行することが必要>

・申請時点で、申請要件を満たす賃金引上げ計画を策定していることが必要です。交付後に策定していないことが発覚した場合は、補助金額の返還を求めます。

・財産処分や収益納付等も含め、補助金等の返還額の合計は補助金交付額を上限とします。

・再生事業者である場合には、各目標が達成できていない場合であっても返還は免除します。

過去採択事例

公表されている採択事例のなかから、飲食店の事例を1件紹介します。

| 企業名 |

野村醸造株式会社 |

| 事業計画名 |

酒蔵に隣接した築93年の古民家でのスイーツ等の製造、販売、飲食提供 |

出典:ものづくり補助金 採択事例

https://biz.stayway.jp/hojyo_detail/9049/

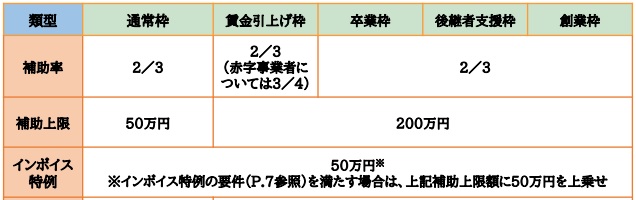

③小規模事業者持続化補助金

小規模事業者持続化補助金は、小規模事業者が販路開拓等の取組や業務効率化の取り組みを支援する補助金です。

飲食店の場合、商品販売のためのウェブサイト作成や生産販売拡大のための鍋・オーブン・冷凍冷蔵庫などの備品購入などに活用できます。計5つの申請類型に分かれていて、それぞれ補助額・補助率が設定されています。

令和4年度第2次補正予算からはインボイス特例が設けられ、免税事業者が適格請求書発行事業者への転換を行った場合、全枠共通で補助上限額に50万円が上乗せされます。

出典元:小規模事業者持続化補助金 公式HP

過去採択事例

公表されている採択事例のなかから、飲食店の事例を1件紹介します。

| 事業者名 |

ベルネイジュ |

| 補助事業名 |

新設備導入によるメニュー開発、幅広い世代への広報による販路拡大 |

出典:小規模事業者持続化補助金 採択事例

https://biz.stayway.jp/hojyo_detail/928/

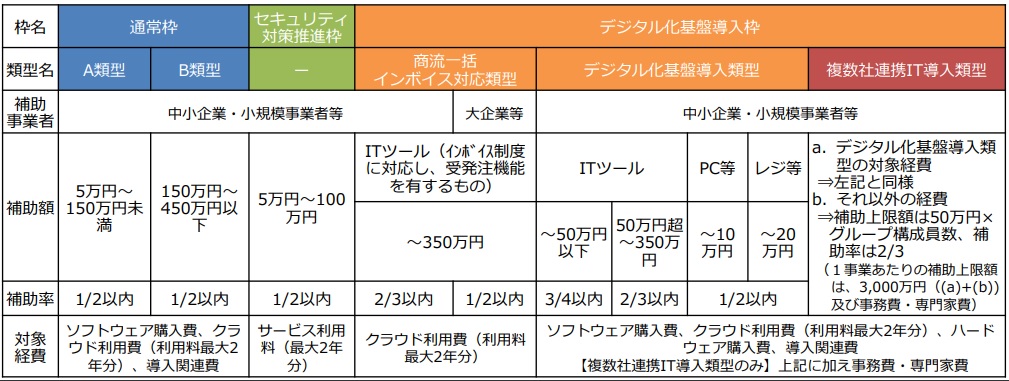

④IT導入補助金

出典:IT導入補助金2023 公式HP

自社課題を解決するためのITツール導入費用やサービス利用料などを支援する補助金です。大きく3つの申請類型に分かれているほか、複数社連携IT導入類型が設けられています。

複数社連携IT導入類型は、複数社が連携して行う取り組みが対象となり他と性質が異なるため、この記事では説明を割愛します。

https://biz.stayway.jp/hojyo_detail/9089/

⑤月次支援金・感染拡大防止協力金

緊急事態措置、まん延防止等重点措置に伴う飲食店の時短営業なとで、売上が減少した飲食店への支援金や協力金です。国から支給される月次支援金、各地方公共団体から支給される感染拡大防止協力金などがあります。

感染防止拡大協力金については、各地方公共団体にお問い合わせください。

出典:経済産業省新型ウィルス対応関連事業者向けマニュアル

⑥インバウンド受入環境整備高度化事業

主要な観光地における訪日外国人旅行者の周遊の促進及び消費の拡大を図るための環境整備等を支援するものです。飲食店の場合、メニューのオンライン化対応や多言語化などに活用できます。

補助率:補助対象経費の2分の1以内

補助上限金額:補助金交付申請書の内容を精査の上、決定されます。

https://biz.stayway.jp/hojyo_detail/13862/

⑦食品原材料調達安定化対策事業

輸入原材料の調達リスクを抱える、食品製造事業者、外食事業者に対し、調達先の多角化、原材料の切替及び製造コスト削減等の取組等の推進を支援する事業です。

本事業は令和5年度補正予算における公募期間は、以下のとおりです。

令和6年2月29日(木)~同年3月22日(金)17:00

補助率:補助対象経費の2分の1以内

補助上限額:5億円

https://biz.stayway.jp/hojyo_detail/10882/

飲食店が活用できる融資制度

最後に、飲食店が活用できる融資制度を紹介します。

⑧新型コロナウイルス感染症特別貸付

日本政策金融公庫が行っている「新型コロナウイルス感染症特別貸付」です。新型コロナウィルス感染症の影響で一時的に業績が悪化し、一定要件を満たす事業者が利用可能です。

<貸付期間>

設備資金は20年以内、運転資金は15年以内

<据置期間>

5年以内

<融資限度額(別枠)>

中小企業事業6億円、国民生活事業8,000万円

<金利>

中小企業事業:当初3年間 0.21%→4年目以降 1.11%

国民生活事業:当初3年間 0.46%→4年目以降 1.36%

出典:経済産業省新型ウィルス対応関連事業者向けマニュアル

https://biz.stayway.jp/hojyo_detail/1080/

まとめ

今回は、飲食店を営む方が活用可能な補助金・融資を紹介しました。

光熱費の高騰や不安定な世界情勢も、厳しい経営状況の原因となっていると思います。こうした状況下でも経営を維持・拡大できるよう、補助金や融資などの制度活用をぜひご検討ください!