圧縮記帳とは、事業者が一定の要件下で固定資産を取得した場合に実施できる、課税の繰り延べ手法を指します。

この記事では、この圧縮記帳を利用して補助金を有利に運用するための適用要件や方式、メリット・デメリットなどについて詳しく解説していきます。

圧縮記帳とは

国税庁では、補助金効果の低下や補助金の国策的な位置づけを考慮し、法人税法上の特例として課税負担を一時的に減らす会計処理である圧縮記帳を認めています。

圧縮記帳とは、本来は課税所得となる利益を将来に繰り延べる制度で、法人税法と租税特別措置法に規定されています。

一例を挙げます。

ある企業が特定の機械を購入する際に、国から補助金の給付を受けたとします。その際、補助金を予定どおり機械購入に充当し、当該設備を耐用年数に応じて減価償却します。

補助金収入は法人税上「益金」として計上されるため、機械を取得した初年度の課税所得が大幅に増大します。

一方、減価償却費は「損金」となるので、初年度の課税所得は高くなります。

このため、せっかく補助金を受給しても、初年度の税金が大きいことで補助金の効果が薄れてしまうのです。

この対策として考慮されているのが圧縮記帳です。

圧縮記帳は、補助金を受取った事業年度の大幅な課税を避けるための方法です。

支払うべき税金額の総額は同じですが、初年度の負担が軽減されるため、補助金の効果が高くなります。

また、圧縮記帳で固定資産の取得価額を減額すると、減価償却費も少なくなる効果もあります。

圧縮記帳が適用される補助金の例

実際に圧縮記帳が適用される補助金の例を3つ解説します。

ものづくり補助金(革新的ものづくり・商業・サービス開発支援補助金)

経済産業省や中小企業庁が中小企業や小規模事業者に対して給付する補助金で、国際的な経済や社会情勢の変化に対応すべく、日本も足腰の強い経済力を備える必要があるという見地から実施されているものです。

要件は次のとおりです。

- 経営力向上に資する革新的サービス開発・試作品開発

- 試作品開発や生産プロセスの改善などを行うための設備投資

対象経費は機械装置の購入費用、技術導入費、専門家への依頼費用、運搬費用に限定され、支給上限額は500万円から3,000万円と幅が広く、補助率は3分の2となっています。

小規模事業者持続化補助金

経済産業省や中小企業庁が小規模事業者を対象に給付する補助金で、持続的な経営計画に基づき、小規模事業者の販路開拓の取り組みやこれに併せて行う業務効率化の取り組みを支援し、円滑な事業承継を進めていくことを目的としています。

一般型の支給上限額は50万円で、補助率は補助対象経費の3分の2以内となっています。

既存建築物省エネ化推進事業

建築物などの省エネ化を推し進めるため、国土交通省がその事業の一部を支援する補助金で、民間事業者などが行う既存のオフィスビルなど、住宅以外の建築物の省エネ改修工事・バリアフリー改修工事が補助金の対象となります。

支給限度額は5,000万円(設備改修関連は上限2,500万円)、補助率は3分の1以内となっています。

圧縮記帳の適用要件

圧縮記帳できる補助金などの適用要件は下記のとおりです。

どんな補助金にも圧縮記帳が適用されるわけではなく、法人税法で圧縮記帳の対象となる補助金や、法人の条件を原則として次のとおり限定しています。

- 国または地方公共団体から受け取る補助金・給付金、またはこれらに準ずるもので政令に定めるもの(国庫補助金等)の交付を受けること

- 国庫補助金等をもって交付された事業年度に固定資産の取得や改良に充てたこと

- 国庫補助金等が交付された事業年度の末日までに国に返還不要が確定したこと

- 国庫補助金等を受け取った法人が清算中でないこと

- 法人税計算の基礎となる会計処理上も圧縮記帳を行っていること

- 法人税の確定申告書に圧縮記帳に関する明細書を添付していること

なお、上述した3つの補助金の中には、固定資産の取得に充てるためのものではなく、専門家への報酬など、経費に充てるものもありますが、圧縮記帳の対象は固定資産の取得に充てた補助金のみとなります。

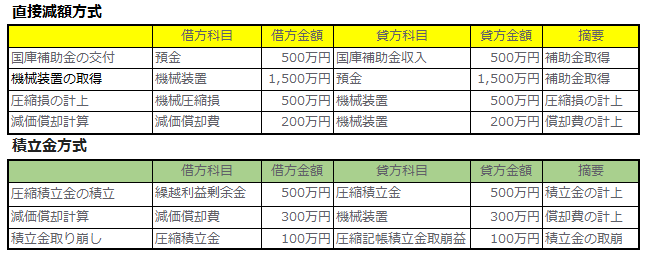

圧縮記帳の計算方式(例)

圧縮記帳の方法には直接減額方式と積立金方式などがあり、事例として直接減額方式と積立金方式について具体的に解説します。

事例:国庫補助金500万円の交付を受け、補助金交付目的に適合した機械装置1,500万円(耐用年数は5年定額法で償却)を購入し、事業の用に供した場合それぞれの算定例は下表のとおりです。

※機械装置は取得価額を元に減価償却します。1,500万円 ÷ 5年 = 300万円

※この場合の圧縮限度額は200万円であり、減価償却費としての100万円(=300万円-200万円)は損金として認められないため、圧縮積立金からこの差額分100万円を取り崩します。

結局、損金(減価償却費)300万円に対し、益金(圧縮記帳積立金取崩益)100万円を計上することとなるため、直接減額方式での損金(減価償却費)200万円計上と同じ効果となります。

圧縮記帳のメリットとデメリット

次に、圧縮記帳のメリットとデメリットについてそれぞれ解説します。

メリット

大きなメリットとして挙げられるのは、補助金や保険金など圧縮記帳の対象となる給付があった年度において課税所得が減額される点です。

このため、一時的な節税効果が大きく得られます。

デメリット

多くの圧縮記帳資産を保有すると、資産管理面で他と区別する作業などが増えます。例えば償却資産税には圧縮記帳が認められないため、本来の取得価額で管理する必要があります。

また、圧縮記帳の対象となる固定資産を利用途中で売却すると取得価額が減額されているため、売却益が多くなり、課税所得も多くなる場合があります。

国税庁の指針

今般、国税庁より、圧縮記帳等の適用を受ける国庫補助金等に該当する旨の方針が示されました。これについて解説します。

事業再構築補助金における適用方針

今回対象とされる中小企業等事業再構築促進補助金は、独立行政法人中小企業基盤整備機構から補助対象者に交付されるもので、直接的には国から補助対象者に補助金が交付されるものではないため、圧縮記帳等の適用可否については中小企業庁を通じて国税庁に確認作業が行われていました。

今般、本補助金については所得税法第42条又は法人税法第42条に規定する国庫補助金等に該当するため、本補助金のうち、固定資産の取得に充てるための補助金については圧縮記帳等の適用が認められることとなったものです。

なお、本補助金のうち、技術導入費や、専門家経費等の固定資産の取得以外に充てられた部分の金額については、所得税法第42条または法人税法第42条の規定対象外となり、圧縮記帳等の適用は認められません。

最後に

国から受給を受けた補助金が1年も経たないうちに税金となって国庫に戻ることは、補助金制度の本来目的と矛盾する問題とされています。

今回取り上げて解説した圧縮記帳は、こうした矛盾の緩和策として有効な手法であり、課税の繰り延べのしくみを理解するためにも有益な制度です。

その一方、適用できるケースについては限定されている部分もありますので、留意しながら活用していただきたいものです。

関連する補助金