※記事内容は、記事更新日時点の情報です。最新の情報は、必ず公式HPをご確認ください。

中小企業等を支援する国の制度には、補助金や助成金のほか、「税制優遇」もあります。

税制優遇とは、法人税(個人事業主の場合は所得税)や不動産取得税、固定資産税などに対して、一定の条件を満たすことで税負担を軽減できる制度です。

この記事では、複数ある税制優遇制度の中から「賃上げ促進税制」について解説します。

賃上げ促進税制とは

掲載ページ:中小企業庁 支援策チラシ一覧

賃上げ促進税制は、政府が、賃上げに取り組む企業・個人事業主に対し、全雇用者の給与等支給額の増加額のうち一定の割合を税額控除する制度です。

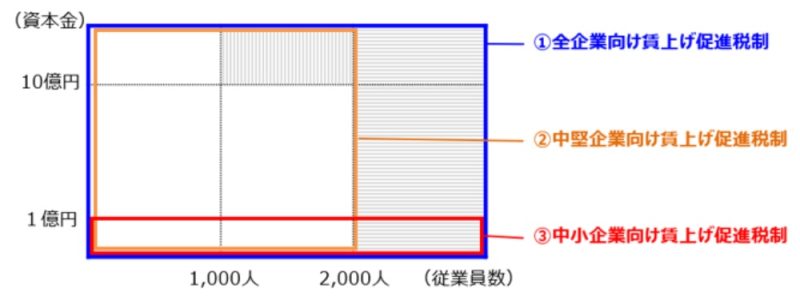

本制度には、企業規模に応じて、以下3つの区分があります。

| ①全企業向け賃上げ促進税制 ※中小企業も活用可能 |

青色申告書を提出する全法人または個人事業主が対象 |

| ②中堅企業向け賃上げ促進税制 ※中小企業も活用可能 |

青色申告書を提出する従業員数2,000人以下の法人または個人事業主が対象 |

| ③中小企業向け賃上げ促進税制 | 青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業組合等)または従業員数1,000人以下の個人事業主が対象 |

上記①から③を図示すると、下図のようになります。この記事では、特に③の中小企業向け賃上げ促進税制に焦点を当てて解説します。

中小企業向け賃上げ促進税制は、中小企業者等または青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主が、前年度より給与等支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

適用対象

中小企業向け賃上げ促進税制の適用対象は、青色申告書を提出している事業者のうち、以下のいずれかに該当する事業者です。

白色申告書を提出していて、青色申告書を提出していない場合は適用対象外となりますのでご注意ください。

【対象となる中小企業者等】

・資本金または出資金が1億円以下の法人

・資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

・協同組合等

【対象となる個人事業主】

・常時使用する従業員数が1,000人以下の個人事業主

適用期間

中小企業向け賃上げ促進税制の適用期間は、令和6年4月1日から令和9年3月31日までに開始する事業年度です。

この期間内に賃上げを行い、所定の要件を満たすことで、税額控除の適用対象となります。

適用要件・税額控除率

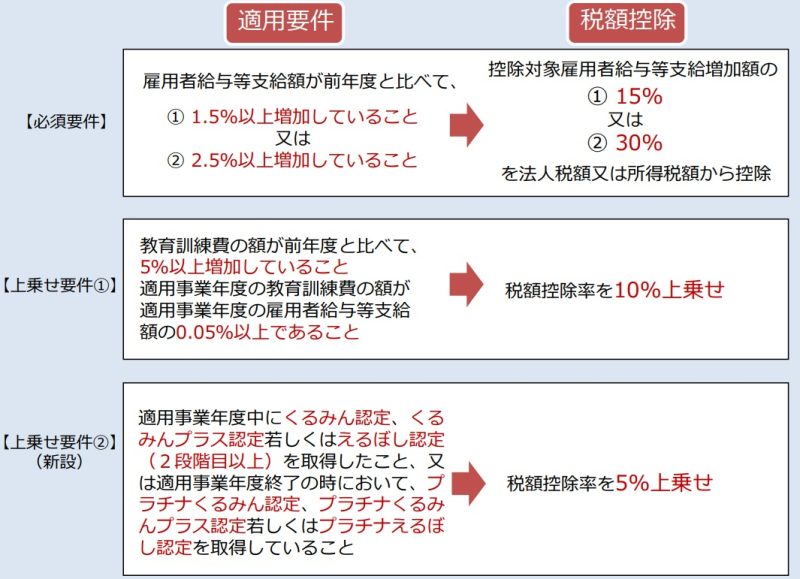

ここでは、中小企業向け賃上げ促進税制の適用要件・税額控除率やその具体的な計算方法について解説します。本税制措置の適用要件・税額控除率は、以下のとおりです。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

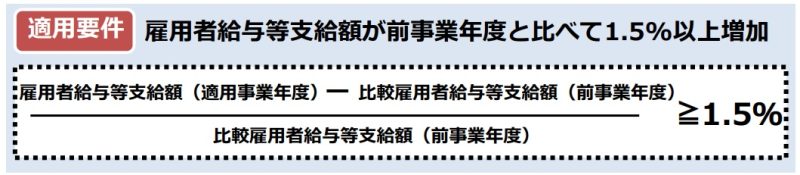

必須要件(1):雇用者給与等支給額1.5%増加

中小企業向け賃上げ促進税制を活用するための必須要件のひとつは、雇用者給与等支給額が前年度比で1.5%以上増加していることです。

雇用者給与等支給額とは、国内雇用者に対して支給した課税対象の給与・賞与・手当などの合計額を指します。要件を満たすかどうかは、以下の式で確認します。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

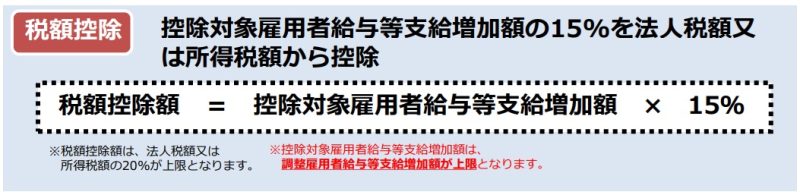

この計算結果が1.5%以上である場合、控除対象雇用者給与等支給増加額の15%の税額控除を受けられます。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

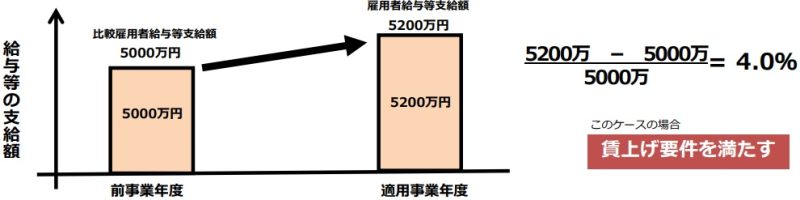

例えば、適用事業年度の雇用者給与等支給額が5,200万円、前事業年度の比較雇用者給与等支給額は5,000万円であった場合、

(5,200万円 − 5,000万円)÷ 5,000万円 × 100 = 4.0%

となり、「雇用者給与等支給額1.5%増加」の要件を満たすと判断します。

この計算結果が1.5%以上であれば、次のとおり、控除対象雇用者給与等支給増加額の15%を法人税額または所得税額から控除します。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

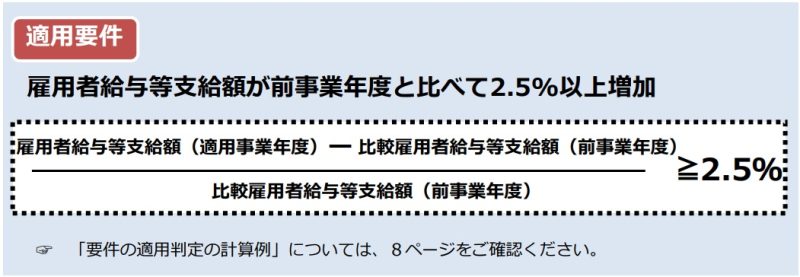

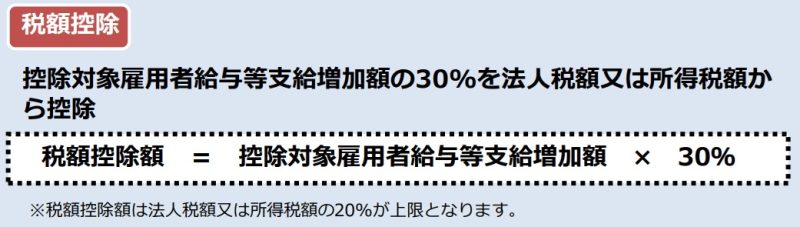

必須要件(2):雇用者給与等支給額2.5%増加

中小企業向け賃上げ促進税制で、より高い控除率の適用を受けるためには、雇用者給与等支給額2.5%以上の増加が必要です。要件を満たすかどうかは、以下の式で確認します。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

この計算結果が2.5%以上であれば、次のとおり、控除対象雇用者給与等支給増加額の30%を法人税額または所得税額から控除します。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

上乗せ要件(1):教育訓練費増加

中小企業向け賃上げ促進税制では、基本の賃上げ要件を満たしたうえで、さらに一定の要件をクリアすることで税額控除率を上乗せできます。

そのひとつが「教育訓練費増加」です。教育訓練費とは、従業員の職業能力の向上を目的とした社内外の研修費用のことで、以下のような費用を指します。

・講義・指導の対価として外部講師等に支払う報酬

・教育訓練等を自社で行う費用

・研修施設や設備を借りる費用 など

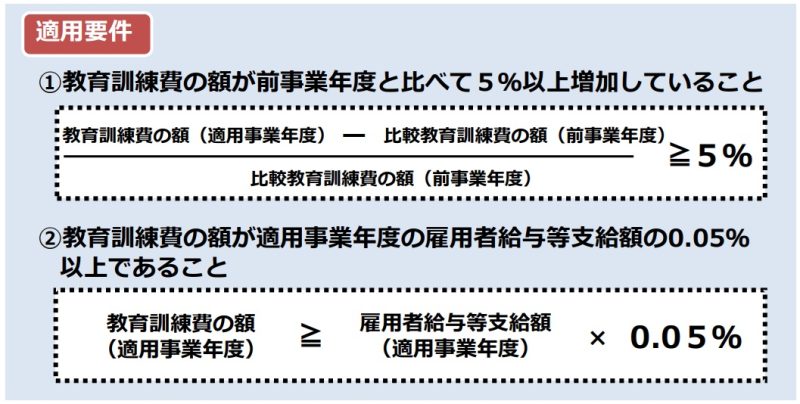

教育訓練費増加の適用要件は、以下のとおりです。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

上記、適用要件①②を満たす場合、税額控除率を10%上乗せします。

なお、上乗せ要件(1)のみを利用した場合の税額控除率は、必須要件(1)の場合は25%、必須要件(2)の場合は40%となります。

また、後述する上乗せ要件(2)「子育てとの両立・女性活躍支援」との併用も可能です(その場合の税額控除率は、必須要件(1)の場合は30%、必須要件(2)の場合は45%となります。)

ただし、税額控除額は法人税額または所得税額の20%が上限となりますのでご注意ください。

上乗せ要件(2):子育てとの両立・女性活躍支援

教育訓練費増加要件と同様に、税額控除率を上乗せできる要件として、「子育てとの両立・女性活躍支援」があります。

具体的には、「くるみん認定」または「えるぼし認定」を受けている場合、税額控除率を5%上乗せすることができます。

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

つまり、税額控除率30%で上乗せ要件(1)(2)いずれも満たす場合は税額控除率を15%上乗せして最大45%を税額控除できることとなります。

くるみん認定とえるぼし認定の概要は、以下のとおりです。

【くるみん認定】

子育てと仕事の両立支援に取り組む企業向けの認定制度

次世代育成支援対策推進法に基づき認定される

参照:厚生労働省 くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて

【えるぼし認定】

女性の採用・管理職への登用などを推進する企業向けの認定制度

女性活躍推進法に基づき認定される

参照:厚生労働省 女性活躍推進法特集ページ(えるぼし認定・プラチナえるぼし認定)

いずれも令和4年4月1日以降の認定が必要です。また原則として、認定取得事業年度に限り、税額控除率の上乗せが適用されます。

参考:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

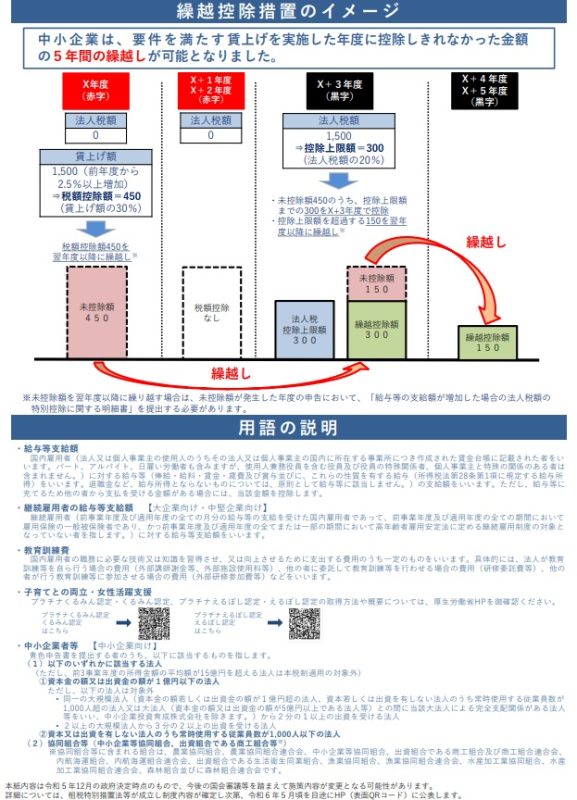

参考)繰越控除措置

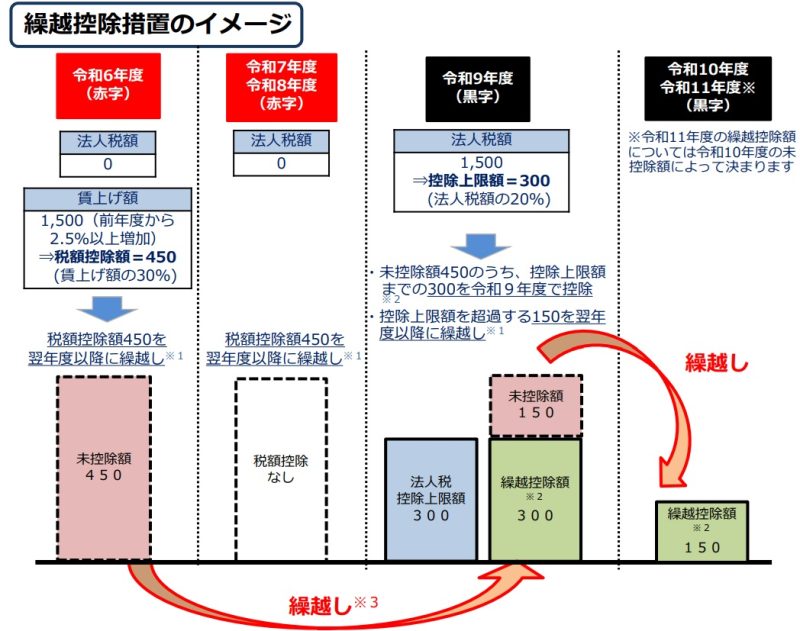

令和6年度の税制改正により、繰越控除措置を新設しました。

この新設により、賃上げ促進税制の要件を満たしていても、その年度の法人税額が少なく税額控除を使い切れなかった場合は控除しきれなかった金額を翌年度以降に5年間繰り越して使用できることとなります。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁:中小企業向け「賃上げ促進税制」

繰越税額控除を受けようとする事業年度においては、青色申告書を提出する必要があります

が、中小企業者等または青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主に該当しない場合でも繰越控除措置の適用が可能です。

なお、繰越控除措置を適用する場合は、繰越税額控除限度超過額の明細書をはじめ書類の提出が必要ですのでご注意ください。

適用申請方法

中小企業向け賃上げ促進税制の利用に際して、税務申告より前に特段の手続を行う必要はありません。

本税制の適用を受けるためには、法人税(個人事業主の場合は所得税)の申告の際に、確定申告書等に、以下の書類を添付してご提出ください。

・税額控除の対象となる控除対象雇用者給与等支給増加額、控除を受ける金額、その金額の計算に関する明細書

・適用額明細書(法人のみ)

そのほか、以下に該当する場合は、それぞれ所定の書類を保存あるいは添付して提出する必要があります。

▼控除しきれない金額(未控除額)を翌年度以降に繰り越す場合や赤字である等の理由により控除を受ける金額が0円で、全額を未控除額として翌年度以降に繰り越す場合

→以下の書類を添付し、ご提出ください。

・繰越税額控除限度超過額の明細書

▼教育訓練費要件の上乗せ措置を利用する場合

→以下の書類を作成し、保存してください。(提出は不要)

・教育訓練等の実施時期、教育訓練等の実施内容及び実施期間、教育訓練等の受講者、教育訓練費の支払証明を記載した書類

▼繰越控除措置を適用する場合

→以下の書類を添付し、ご提出ください。

1. 未控除額が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度超過額の明細書

2. 繰越税額控除措置の適用を受けようとする事業年度の確定申告書等に繰越控除を受ける金額を記載するとともに、その金額の計算に関する明細書

法人の場合、繰越税額控除限度超過額の明細書と繰越控除を受ける金額の計算に関する明細書の書類が異なりますのでご留意ください。

参考:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック

掲載ページ:中小企業庁 中小企業向け「賃上げ促進税制」

まとめ

この記事では、賃上げ促進税制について概要を解説しました。

政府が中小企業等に対する支援策の一環として実施している制度ですので、ぜひ、活用をご検討ください。

関連する補助金