新型コロナ対策資本性劣後ローンとは

令和2年度第2次補正予算に「中⼩企業向け資本性資⾦供給・資本増強⽀援事業」が盛り込まれました。

「⼀時的に財務状況が悪化した中⼩企業等に対して、⽇本政策⾦融公庫等及び商⼯組合中央⾦庫が、⺠間⾦融機関が資本とみなすことができる⻑期間元本返済のない資本性劣後ローン」です。

なお、読み方は新型コロナ対策資本性劣後ローンは、「しほんせいれつごろーん」と読みます

通常の融資との違い

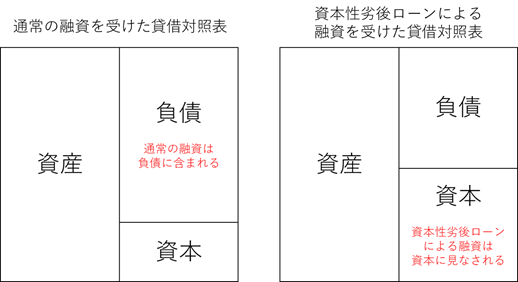

外部からの資金調達でいえば、通常の融資は貸借対照表では負債に位置づけられますが、「資本性劣後ローン」による融資は資本に見なされます。

通常の融資を受けた貸借対照表は「負債割合が高まり財務状況が悪化した」と評価されますが、資本性劣後ローンによる融資を受けた貸借対照表は「資本が増強され財務状況が良好」と評価されます。

また、資本性資金でありながら、株式ではないため、既存株主の持株比率を低下させることもありません。

融資限度額

融資限度額:7,200万円(別枠)

中小企業事業:直接貸付 7億2千万円(別枠)※

※7月1日(木)から貸付限度額を7億2千万円から10億円に引き上げることを公表(◆新型コロナ対策資本性劣後ローンの貸付限度額引き上げについて(経済産業省))

資本性劣後ローンの返済方法

期限一括返済最終回の一括払い(利息は毎月払)となり、それまでの間は、利息のみの支払となります。そのため、融資期間中は元金の返済負担がなく、月々の資金操り負担を軽減することができます。

5年1ヵ月、7年、10年、15年、20年のいずれかを返済期間として選択することになります。

また、 ご契約後の期限前返済は、原則としてできません。

そのため、キャッシュフローが良い事業であれば、期限前返済できず、利息負担があることから、適したローンとはいえないでしょう。

資本性劣後ローン 金利

ご融資後3年間は0.50%(利息は毎月払)

ご融資後3年経過後は、毎年直近決算の業績に応じて、以下の2区分の利率が適用されます。

| 税引後当期 純利益額 |

期間 5年1ヵ月 |

期間 7年 |

期間 10年 |

期間 15年 |

期間 20年 |

|---|---|---|---|---|---|

| 0円以上 | 2.60% | 2.60% | 2.60% | 2.70% | 2.95% |

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% |

0.50% |

そのため、積極的に投資を行い、売上を拡大させるようなスタートアップ特有の事業に適したローンといえるでしょう。

資本性劣後ローンの要件とは

新型コロナウイルス感染症の影響を受けた法人または個人企業の方であって、次のいずれかに該当する方

- J-Startupプログラムに選定された方(注1)または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合(注2)から出資を受けた方

- 中小企業再生支援協議会の支援を受けて事業の再生を行う方(注3)または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合(注4)の関与のもとで事業の再生を行う方(注5)

- 上記1および2に該当しない方であって、事業計画書を策定し、 民間金融機関等による支援を受けられる等の支援体制が構築(注6)されている方(注7)

(注1)J-Startupプログラムに選定された企業は、J-Startupホームページから確認できます。

(注2)主に「起業支援ファンド」、「中小企業成長支援ファンド」に分類される投資ファンドをいいます。「起業支援ファンド」または「中小企業成長支援ファンド」に分類されるファンドであるかについては、中小企業基盤整備機構「出資ファンド検索システム」からご確認いただけます。検索の結果、対象になるか不明な場合は、支店の窓口までお問い合わせください。

(注3)「新型コロナウイルス感染症特例リスケジュール支援」または「再生計画策定支援」を受けている方に限ります。

(注4)主に「中小企業再生ファンド」に分類される投資ファンドをいいます。「中小企業再生ファンド」に分類されるファンドであるかについては、中小企業基盤整備機構「出資ファンド検索システム」からご確認いただけます。検索の結果、対象になるか不明な場合は、支店の窓口までお問い合わせください。

(注5)中小企業基盤整備機構が出資する投資事業有限責任組合から出資または融資を受けた方をいいます。

(注6)原則として、 ご融資後おおむね1年以内に民間金融機関等からの出資または融資による資金調達が見込まれることをいいます。

(注7) 民間金融機関等からの協調支援を希望しない方等である場合には、認定経営革新等支援機関(認定支援機関)の支援を受けて事業計画を策定する方が対象となります。

新型コロナ対策資本性劣後ローンのメリット

|

メリット1 |

無担保・無保証人 |

| メリット2 | 税引後当期純利益額が0円未満であれば、 利率が0.50% |

| メリット3 | 融資限度額7200万(または、7,2億円)は、別枠で設定 |

| メリット4 | 金融機関の資産査定上、自己資本とみなすことができる |

新型コロナ対策資本性劣後ローンのデメリット

|

デメリット1 |

原則として、ご融資後5年間は期限前返済できないので、利息がかかる |

| デメリット2 | 完済までの間、毎期の経営状況の報告等を含む特約を締結 |

資本性劣後ローンの会計処理

資本性ローンの経理処理は、借入実行時に「長期借入金」として計上し、支払った利息は「支払利息」で計上します。

「資本」という名称がつき、金融検査上は自己資本とみなされますが、 会計上は、借入金です。

資本性劣後ローンは、どこに相談すればよいのか

日本政策金融公庫の新型コロナ対策資本性劣後ローンの対象者は、「資本性劣後ローン 要件」で説明した通り、大きく3つに分かれます。

そのうちの1つの対象要件として「原則として認定経営革新等支援機関(認定支援機関)の指導を受けて事業計画を策定した方」と定められています。

協調融資を受けない前提の場合、

1)顧問税理士、取引先金融機関に相談する

2)紹介を受ける。検索する

「認定経営革新等支援機関検索システム」から探すことが可能です。

3)どうしても見つからない場合は?

認定支援機関である弊社にて、相談をうけております。

事業計画書様式

事業計画書(新型コロナ対策資本性劣後ローン用)(Excel、PDF)

新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)をご利用いただく方に、事業計画をご記入いただくものです。

認定支援機関である弊社(佐藤淳)について

株式会社Stayway(佐藤淳)は、 認定支援機関として、資本制ローンの獲得支援を、 着手金+成果報酬にて行っております。

また、資金調達の1手法として大型の補助金の獲得も支援しております。

最大1億円:事業再構築補助金

最大1千万円:モノづくり補助金

ご相談は、スマートフォンの場合フッターの相談フォームから、パソコンの場合、ヘッダーの相談フォームからご連絡ください。30分まで無料相談を行っています。

運営からのお知らせ